銀行振込の入金消込や目視での照合作業に負担を感じている方へ。債権管理の精度向上と業務効率化に役立つ法人向けバーチャル口座8選をタイプ別に紹介。基本的な仕組みから料金体系、自社に合うサービスの選び方まで詳しく解説します。

法人向けのバーチャル口座(仮想口座)とは、企業が取引先や顧客からの入金管理を効率化するために活用する、実体を持たない仮想の銀行口座のことです。

通常、企業はひとつのメイン口座(実口座)で売上を管理しますが、振込件数が増えると「誰からの入金か」「どの注文に対する支払いか」を1件ずつ照合する作業に膨大な手間がかかります。そこでバーチャル口座を導入すると、顧客や注文ごとにそれぞれ異なる「仮想の口座番号」を発行して案内できるようになります。

それぞれの仮想口座に振り込まれた資金は自動的に実口座へと集約され、企業側は「どの番号に振り込まれたか」を確認するだけで入金者を瞬時に特定できるため、面倒な消込作業を自動化できる仕組みです。

また、お金を支払う顧客や取引先にとっては、特別なシステムへの登録や新たな手続きは一切必要なく、案内された口座番号宛てに普段通り振り込むだけでスムーズに決済が完了します。

法人向けバーチャル口座の運用には、主に以下の2つの割り当て方式があります。自社のビジネスモデルや取引の性質に合わせて、適した方式を使い分けることがポイントです。

特定の取引先やお客様一人ひとりに対して、専用の「固定された口座番号」を割り当てる仕組みです。この方式は、BtoB取引やサブスクリプションサービス、不動産の家賃回収など、同じ相手と継続的に取引を繰り返すビジネスに向いています。

顧客は毎回同じ口座番号へ振り込めばよいため迷いがなく、企業側も取引先ごとの入金履歴を一元管理しやすくなります。

顧客が商品やサービスを注文するたびに、その都度新しく異なる口座番号を発行して割り当てる仕組みです。ECサイトや通信販売など、不特定多数の顧客から単発の注文を大量に受けるビジネスに適しています。

注文ごとに番号が変わるため、「いつの、どの注文に対する支払いか」を確実に紐づけることが可能です。また、同姓同名の顧客や家族名義での振込があった場合でも、迷わず正確に消込処理を行えます。

法人向けバーチャル口座をお探しの方は、こちらからサービス紹介資料をダウンロードいただけます。

法人がバーチャル口座を導入することで、経理の現場を中心に多大なメリットが得られます。具体的にどのような効果をもたらすのか、大きく4つのポイントに分けて解説します。

従来の銀行振込では、経理担当者が預金口座の入金明細を目視し、振込人名や金額から「どの請求に対する支払いか」を1件ずつ手作業で突き合わせる必要があります。

しかしバーチャル口座を使えば、「どの口座番号に振り込まれたか」という情報だけでシステムが自動的に顧客や注文を判別します。手作業による照合の手間が減り、ヒューマンエラーの防止にもつながります。

更に、ERPや販売管理システムといった、バーチャル口座と連携できる専用システムを併用すれば、銀行からの入金データ取得から消込処理、会計ソフトへの仕訳入力に至るまでを自動化することも可能です。

これらのシステムについて詳しく知りたい方は、「入金消込システムおすすめ10選。照合率を高める機能や選び方は?」をご参照ください。

法人宛ての請求に対して社長の個人名で振り込まれたり、個人のネット通販で家族名義の口座から入金されたりといったケースは、経理担当者を悩ませる要因のひとつです。

バーチャル口座では、あらかじめ案内した「口座番号そのもの」が特定の顧客や注文と紐づいています。そのため、請求先の名前と実際の振込名義が異なっていたり、同姓同名の顧客から同時に入金があったりしても、誰からの支払いかを迷うことなく正確に特定できます。

「取引先ごとに専用口座を用意して入金を管理したい」と考えても、金融機関で法人口座を大量に新規開設するには厳しい審査や膨大な書類準備の手間がかかります。

バーチャル口座であれば、ベースとなるひとつの実口座(メイン口座)を用意するだけで、システム上から必要な数の口座番号をすぐに発行して管理できます。

ただし、取引先ごとに異なる口座番号を割り当てて運用する場合、請求書へ口座番号を記載する際の人為的なミスに注意が必要です。こうしたミスを防ぐために、顧客マスタと連動し、専用の口座番号を請求書へ自動的に差し込んで発行できるシステムの活用をおすすめします。

これらのシステムについては、「クラウド請求書発行システム比較18選|総合ランキング」や「Web請求書システム比較16選!わかりやすくタイプ別に紹介(図解)」で詳しく解説しています。

入金状況が自動かつリアルタイムに判別できるため、経理担当者の確認待ちによる業務の停滞がなくなります。入金確認後すぐに商品の発送手配へと移行できるなど、顧客を待たせないスピーディーな対応が実現します。

また、支払いが確認できない顧客に対しても、未入金や過少入金の状況をいち早く正確に把握できるため迅速な督促やフォローが可能になります。結果として、顧客へのサービス向上や企業としての信頼感アップに直結します。

入金管理だけでなくバックオフィス全体の効率化を進めたい場合は、「経理DXを進めるシステム12選。業務領域別に紹介」の記事も参考にしてみてください。

バーチャル口座には、前述した「消込作業の自動化」や「口座管理の効率化」を実現する基本機能に加えて、金融機関や決済代行サービスごとに利便性や安全性を高める様々な付加機能が備わっています。

提供されている機能の範囲や仕様はサービスによって異なるため、導入を検討する際は各社の公式サイトや個別の問い合わせで確認することをおすすめします。主な機能は以下の通りです。

バーチャル口座は、あくまで入金を受け付けるための「仮想の窓口」として機能します。そのため、顧客ごとに割り当てられた無数のバーチャル口座に振り込まれた資金は、自動的に自社が指定したメインの銀行口座へと振り替えられ、集約される仕組みになっています。

口座ごとに残高を確認したり、資金をひとつにまとめるために資金移動を行ったりする手間は一切かかりません。

口座番号そのものに特殊な計算規則(チェックデジット)を持たせることで、顧客がATMやネットバンキングから口座番号を誤って入力した際に、エラーとして弾いてくれる機能です。

存在しない口座や別の口座への誤入金を未然に防ぐことができ、顧客への返金対応といったトラブルを削減します。

バーチャル口座の振込先名義を、自社の法人名だけでなく「ショップ名」や「サービス名」など任意の名称に一部カスタマイズできる機能です。

顧客が振り込む際に「自分が利用したサービス宛ての支払いである」ことが画面上でひと目でわかるため、安心感の向上や振込間違いの抑止につながります。

ネットショップなどの単発の注文に合わせて口座を発行する際、一定の有効期限を設定し、支払期日を過ぎた後や入金完了後にそのバーチャル口座を自動で停止・削除する機能です。

過去の取引に使った口座に対する「二重振り込み」や、支払い期限を大幅に過ぎてからのイレギュラーな入金を物理的に防ぐ効果があります。

入金管理の完全自動化を実現するために、自社の販売管理システムや会計ソフトなどとシームレスに連動させる機能です。

たとえば、銀行が提供するAPIを活用して自社システムから自動で口座番号を発行・通知したり、連携した決済代行モジュールやERPシステムを通じて入金明細の取得から会計仕訳までを自動で行ったりと、自社の業務フローに合わせた高度な自動化が可能になります。

バーチャル口座を導入するにあたってはいくつか気をつけておきたいポイントがあります。自社のビジネス規模やスケジュールと照らし合わせて、事前に確認しておくべき2つの注意点について解説します。

利用する金融機関や決済代行サービスのプランによって、作成できるバーチャル口座の数に上限が設けられているケースがあります。

たとえば、初期費用無料のネット銀行などでは「1契約につき1,000〜2,000口座まで」といった基本枠が設定されていることが多いです。一方でメガバンクのシステムを利用するプランなどでは数万単位の口座を一気に開設できることもあります。

特に、BtoBで膨大な数の取引先を抱える企業や、ネットショップなどで「注文のたびに毎回新しい口座番号を発行する」といった運用を想定している場合は、あっという間に口座数を消費してしまう可能性があります。自社の取引規模に対して上限数が不足しないか、上限を超えた際に追加枠を申請できるか等を、あらかじめ確認しておくことが重要です。

バーチャル口座を利用するためには、法人口座の開設時と同様に金融機関や決済代行会社による所定の審査を通過する必要があります。この審査やシステム連携にかかる「導入期間」は、選ぶサービスによって大きく異なります。

たとえば、すでに法人口座を持っているネット銀行のバーチャル口座サービスに申し込む場合、Web上の手続きだけで2〜3営業日という短期間で利用を開始できることもあります。

しかし、決済代行サービスを経由してメガバンクのバーチャル口座を導入するようなケースでは、銀行側の審査だけでなく自社サイトとの接続テストや手続きを含めて、利用開始までに1カ月から2カ月程度かかるのが一般的です。

新サービスのリリースやECサイトのオープン時期が迫っている場合は、スケジュールに間に合わないという事態を避けるためにも、余裕を持った計画と早めの問い合わせを心がけましょう。

法人向けバーチャル口座を利用する際の手数料やランニングコストは、提供元が「ネット銀行」「店舗型銀行(メガバンク)」「決済代行サービス」のどのタイプに該当するかによって、料金体系が大きく異なります。

提供元のタイプごとに、料金の傾向と特徴を整理すると以下のようになります。

| 種類 | 料金の傾向 | 特徴 |

|---|---|---|

| ネット銀行型 | 初期費用・月額費用ともに無料が中心 |

|

| 店舗型銀行(メガバンク)型 | 初期費用が数十万円、月額費用が数万円〜と高めの設定 |

|

| 決済代行サービス型 | 月額数千円〜数万円の固定費に加えて、入金1件ごとの決済手数料(従量課金)が発生 |

|

導入時の料金を比較・検討する際は、表面的な初期費用や月額費用だけでなく、自社のビジネスモデルに応じた課金方式の違いに目を向けることが重要です。

たとえば「ネット銀行型」であれば、初期費用や月額利用料が無料のケースが多く、固定費を徹底的に抑えられます。一方「決済代行サービス型」を利用する場合、月額のシステム利用料などに加えて、入金1件ごとに「トランザクション費用(決済手数料)」が発生するのが一般的です。そのため、単価の低い商材を多く扱うビジネスの場合、この従量課金が積み重なって想定以上のコストに膨らんでしまう恐れがあります。

また「店舗型銀行(メガバンク)型」を利用する場合、入金ごとのトランザクション費用はかからないのが一般的ですが、初期契約料や月額の基本使用料が高額になります。更に「1,000口座を発行するごとに月額数千円」といったように、利用するバーチャル口座の数に応じた固定費が加算される仕組みをとっています。

このように、タイプによって費用が発生するポイントは異なります。導入前には必ず自社の「月間の入金件数」や「必要となるバーチャル口座の数」を具体的にシミュレーションし、従量課金と固定費のどちらの負担が重くなるかを確認したうえで、自社にとって最も割安になるサービスを選びましょう。

法人向けバーチャル口座は、提供元や料金体系の違いによって大きく3つのタイプに分けられます。自社が想定する導入規模や、決済手段のニーズに合わせて、最適なタイプを選びましょう。

初期費用や月額費用といった固定費を抑えやすいタイプです。導入コストがかからないケースが多く、「まずは小規模で試してみたい」「コストをかけずに振込入金の識別や消込を効率化したい」といった企業に向いています。

たとえば、「GMOあおぞらネット銀行」や「住信SBIネット銀行」であれば、初期費用や月額費用ともに完全無料で利用できます。ランニングコストを気にすることなく、手軽にバーチャル口座の仕組みを導入できるのが魅力です。

全国的なネットワークと手厚いサポート体制、大手ならではの信頼性が強みのタイプです。初期費用や月額費用が高額になる傾向があるため、グローバル展開を見据える企業や、大規模な取引を行う大企業に適しています。

たとえば「三井住友銀行」が提供するサービスでは、初期費用が20万円、基本使用料が月額50,000円となっており、更に1,000口座を発行するごとに月額3,000円の口座使用料が加算されます。

銀行振込だけでなく、クレジットカードやコンビニ決済など、その他の決済手段も一括で導入し、一元管理できるタイプです。料金体系は、月額の固定費に加えて、1件ごとの決済手数料がかかるケースが一般的です。ECサイトやサブスクリプションなど、顧客に多彩な支払い方法を提供したい事業と相性が良いです。

たとえば、「GMOイプシロン」のビギナープランの場合、月額費用1,000円や決済サービス利用料2,980円に加えて、1回あたり20円の決済手数料が発生します。

また、「ペイジェント」のように月額20,000円から利用でき決済手数料は見積もりが必要となるケースや、料金全体が個別見積もりとなっているサービスも複数存在します。

(出所:GMOあおぞらネット銀行公式Webサイト)

初期登録料や月額利用料が完全無料の振込入金口座を提供するサービス。1口座単位で作成でき、1契約につき最大2,000口座までランニングコストなしで運用できるため、スモールスタートを切りたい企業に最適。

顧客ごとに専用口座を割り当てる仕組みにより、同姓同名や家族名義での振込であっても、口座番号をキーに誰からの入金か正確に特定できる。口座のタイプは、毎月の利用料など同じ顧客から何度も入金がある場合に使う「継続型」と、ネット通販など単発の支払いに使う「期限型」の2種類。期限型は30日を過ぎると口座番号自体が消滅する仕組みで、顧客が誤って二重に振り込んでしまうようなトラブルを防げる。

更に、銀行APIを活用したシステム連携やアプリ開発を事前に検証できるシミュレーター環境を審査なしで利用可能。

(出所:住信SBIネット銀行公式Webサイト)

利用手数料無料で「振込入金専用口座」を作成するサービス。法人口座自体の維持費やインターネットバンキング利用料も一切かからないため、固定費を徹底的に抑えたい企業にぴったり。

1口座単位で細かく発行の申し込みを受け付けており、1代表口座につき最大1,000口座までコストゼロで提供している。請求書や取引先ごとに専用口座を割り当てておけば、社長個人や家族名義など請求先と異なる名義の振込であっても、入出金明細に表示される専用口座番号から誰からの入金かひと目で特定する仕組みだ。

専用口座へ振り込まれた資金は、自動的に代表口座へと振り替えられる機能が備わっており、口座ごとの残高確認や資金移動の手間を省ける点が嬉しい。

PCだけでなくスマホからでも手軽に取引確認を行えるのもポイント。

(出所:三井住友銀行 入金照合サービス「パーフェクト」公式Webサイト)

ビジネスモデル特許を取得した独自の入金照合システムを提供するサービス。数千から数万単位の口座開設といった大規模な運用を想定する企業におすすめ。

請求先ごとに「被振込専用口座」を割り当てる仕組みにより、企業略称や屋号、部署名違い、家族名義などでの振込があっても、口座番号をキーに請求先を正確に特定。各専用口座へ振り込まれた資金は即座に自社の指定口座へと自動で振り替えられるため、資金を一箇所にまとめる手間もかからない。

不明入金の特定のための銀行への架電業務や、入金確認の遅れによる商品発送の遅延、入金済みの顧客への誤った督促などを防ぎ、顧客サービスの向上に貢献できる点も魅力。

なお、取得した口座番号情報を使って照合を行うためのシステム自体は自社で手配する必要があるため、導入時の要件として留意しておきたい。

(出所:みずほ銀行 入金管理サービス「ベストレシーバー」公式Webサイト)

請求先ごとに振込専用の口座番号を割り当てることで、消込作業を効率化し確実な債権管理を実現する入金管理サービス。

経理の現場では、「法人宛ての請求なのに社長の個人名で振り込まれた」「同姓同名の別人が振り込んできた」といったケースが起こりがち。そのような場面でも、口座番号を照合の鍵とすることで入金者を特定でき、未入金先への迅速な督促が可能になる。

注目したいポイントは、同行が提供するバックオフィス支援システム「みずほERP」と併用することで、消込の精度を格段に向上させられる点。連携により、システム上の請求データと銀行の入金明細を自動で突き合わせできる。また、振込手数料による入金額のズレや入金日の誤差が生じても、あらかじめ設定した範囲内なら自動で紐付け処理を行ってくれる。

(出所:GMOイプシロン公式Webサイト)

ECサイト運営に不可欠な決済手段をまとめて導入できるサービス。銀行振込だけでなく、クレジットカードやコンビニ決済などもひとつの画面で一元管理できる。

注文ごとに自動でバーチャル口座が発行され、支払い情報も購入者へ自動送信される仕組み。購入者が家族名義や法人名義で振り込んできた場合でも自動で注文情報と紐づくため、消込作業の手間や人的ミスを大幅に減らせる。

特に「makeshop」や「カラーミーショップ」といった主要なショッピングカートとは連携が強固だ。管理画面から入金情報を直接確認できるなど、ショップ運営者の運用負担を軽くする工夫が随所に施されている。実店舗で使えるマルチ決済端末の提供や、資金繰りを助ける売上連動型のビジネスカードなど、オンライン以外のビジネス支援も手厚い。

(出所:ペイジェント公式Webサイト)

NTTデータと三菱UFJニコスが出資する安定した経営基盤を持つ決済代行サービス。事業の運用方法に合わせて、注文ごとに新しい口座番号を発行する方式か、顧客ごとに固定の口座番号を発行する方式のどちらかを選択できる。

固定の口座番号を選んだ場合、あらかじめカタログの申込書や請求書に専用口座を印字して案内する運用が可能だ。そのため、クレジットカードを持たない層や、電話・FAX・カタログからの注文が多い通販事業とも相性が良い。

実務を助ける細やかな機能も充実しており、顧客が振込手数料を差し引いて入金してきた場合でも設定範囲内なら入金済みと判定する「みなし入金設定」や、柔軟な支払い猶予期限の設定機能などを備えている。締め日から最短5営業日で入金される早期入金オプションを利用すれば、資金繰りの改善にも役立つ。

(出所:サブスクペイ公式Webサイト)

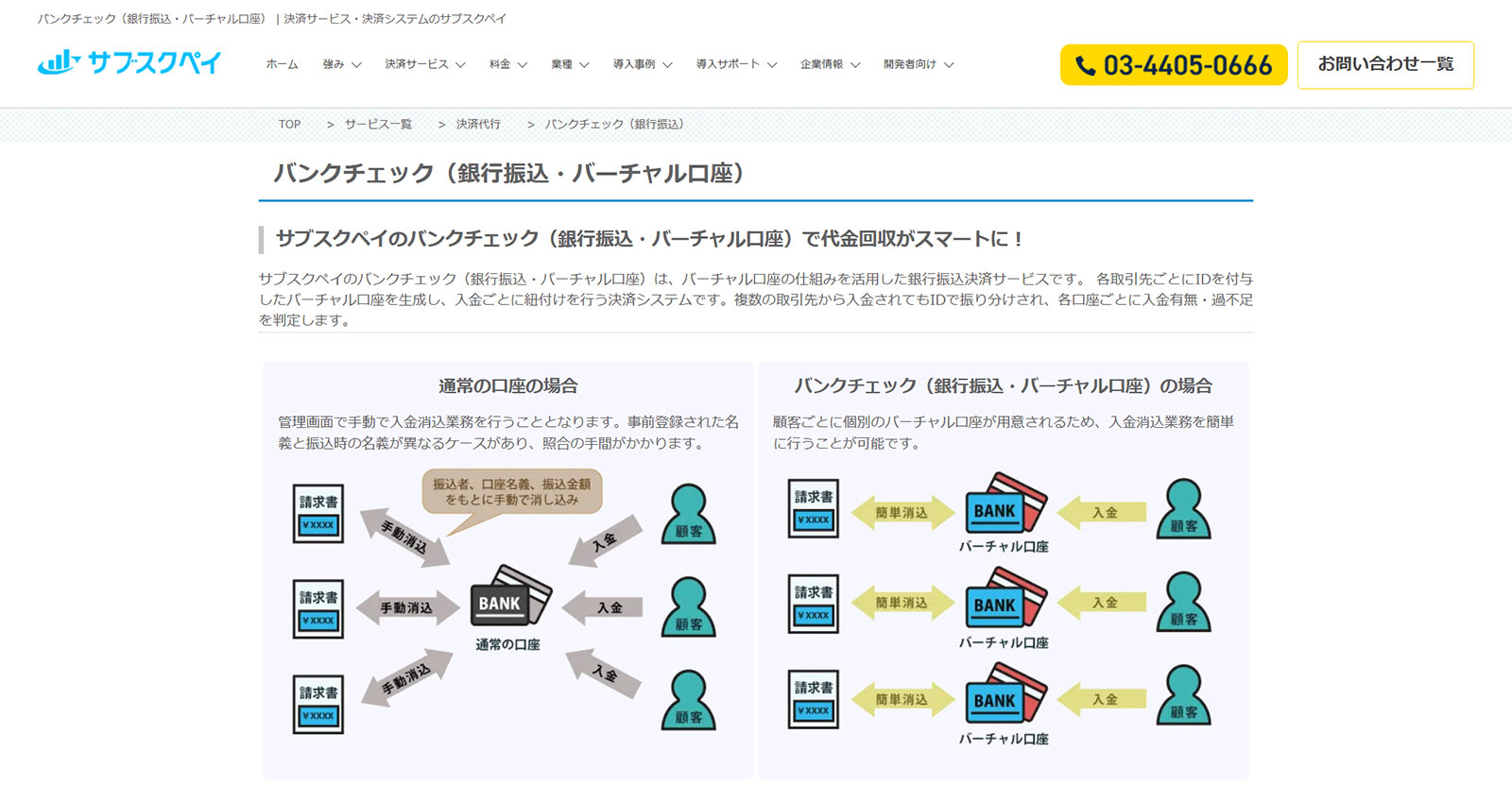

定額サービスや定期通販など、継続課金を伴うビジネスに特化した決済・顧客管理サービス。バーチャル口座機能である「バンクチェック」を活用し、毎月の煩雑な請求処理や入金確認を自動化できる。

取引先ごとに付与されたIDをもとに、複数からの同時入金があっても自動で振り分けを行う仕組みだ。未入金や過少入金などの金額の過不足もシステムが正確に判定してくれるため、未回収リスクの早期発見につながる。

また、決済フォームには独自の質問項目を自由に追加でき、回答内容を決済情報と連動させた顧客管理データベースとして活用できる点もユニーク。

更に、顧客管理システム上で銀行振込の入金状況もクレジットカード等とあわせて一元管理できるため、支払い方法の選択肢を拡充しても経理の手間が増えない。多様な決済手段を揃えてカゴ落ちを防ぎ、事業を成長させたいサブスクリプション事業者におすすめ。

(出所:GMOペイメントゲートウェイ公式Webサイト)

バーチャル口座の提供元となる銀行を「三井住友銀行」と「GMOあおぞらネット銀行」から選べる決済代行サービス。銀行ごとに提供される機能や運用方法が異なるため、自社の運用体制に合わせたプランを選択できるメリットがある。三井住友銀行プランは、自社専用に確保した口座番号を顧客に割り当てて継続的に利用する運用となり、月間300件以上の振り込みがある大規模取引に適している。

一方、GMOあおぞらネット銀行プランでは、顧客の入力間違いを防ぐチェックデジット機能や、決済完了後にその口座番号を無効化する機能が標準搭載。誤入金のリスクを未然に防ぎたい運用に向いている。

どちらのプランを選んでも、入金があり次第システムから自動で通知が届くため、照合事務の手間を大きく省ける。BtoB取引のキャッシュレス化や、経理業務のデジタル化を推進したい場合に選択肢となる。

法人向けバーチャル口座の仕組みや利用するメリット、および料金体系に基づく選び方などを詳しく見てきました。

手作業による入金消込は経理部門に大きな負担を強いるだけでなく、照合ミスや対応の遅れを招く要因になりがちです。バーチャル口座を活用して入金管理を自動化すれば、業務効率が飛躍的に高まるのはもちろん、未入金の早期発見やスピーディーな商品発送が実現し、顧客満足度の向上にも寄与します。

導入にあたっては、自社のビジネス規模や必要な機能を整理したうえで検討を進めましょう。固定費を抑えたいならネット銀行型、大規模な運用体制と信頼性を重視するなら店舗型銀行型、クレジットカードなどほかの支払い方法もまとめて管理したいなら決済代行サービス型というように、事業の方向性によって最適な提供元は異なります。

本記事で紹介した情報を参考に、入金業務の煩雑さを解消する最良のサービス選びにつなげてください。

法人向けバーチャル口座をお探しの方は、こちらからサービス紹介資料をダウンロードいただけます。

記事をシェア

アスピックご利用のメールアドレスを入力ください。

パスワード再発行手続きのメールをお送りします。

パスワード再設定依頼の自動メールを送信しました。

メール文のURLより、パスワード再登録のお手続きをお願いします。

ご入力いただいたメールアドレスに誤りがあった場合がございます。

お手数おかけしますが、再度ご入力をお試しください。

ご登録いただいているメールアドレスにダウンロードURLをお送りしています。ご確認ください。

サービスの導入検討状況を教えて下さい。

本資料に含まれる企業(社)よりご案内を差し上げる場合があります。

資料ダウンロード用のURLを「asu-s@bluetone.co.jp」よりメールでお送りしています。

なお、まれに迷惑メールフォルダに入る場合があります。届かない場合は上記アドレスまでご連絡ください。